“Bollette Impazzite” e Usura Energetica .

Sommario

Negli ultimi 24 mesi abbiamo assistito a comportamenti speculativi da parte dei fornitori di energia (luce e gas) che hanno messo in stato debitorio utenti fragili. Nel seguito si indaga come i fatti descritti siano riconducibili a comportamenti usurari, come circostanziati dall’art. 644 comma 1 del C.P. : “usura reale”. Si pone la questione all’attenzione di lettori con competenza giuridica ed alle associazioni dei consumatori per valutare come e se il detto dispositivo normativo sia utilizzabile così come enunciato oppure migliorabile a futura efficace deterrenza di atteggiamenti esageratamente speculativi. L’auspicata deterrenza è sicuramente necessaria, considerata la dimensione del fenomeno “povertà energetica” (40 milioni di soggetti in Europa) che la UE considera “urgent issue” e senza trascurare che l’energia è assimilabile ad un bene primario.

Febbraio 2025

I fatti: le modifiche unilaterali di prezzo applicate dai fornitori di energia nel periodo 2023-24.

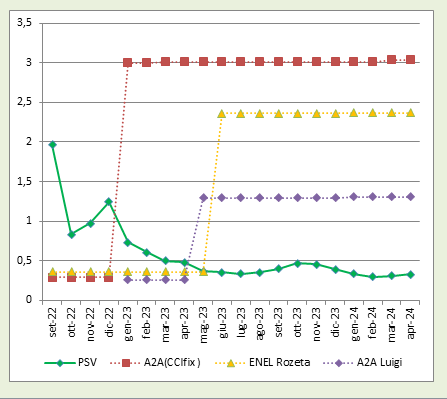

GAS, 2023 : Prezzi applicati per la sola Materia a confronto con indice di mercato PSV ( €/Smc )

Il prezzo indicizzato normalmente applicato nel mercato retail è mediamente PSV + 0,10 € / Smc. Un commentatore competente puo’ obiettare che il “prezzo fisso” è costruito sul prezzo forward del mercato a termine. Ebbene questo prezzo è documentato -anche storicamente- dal GME che a gennaio 2023 proiettava per i 12 mesi seguenti un valore medio di 0,67 €/Smc.1

E’ pertanto conclamata ed oggettivamente rilevabile la sproporzione tra il valore di mercato dell’energia (e persino del valore futuro atteso) ed il prezzo praticato dai fornitori, attraverso novazioni contrattuali, come detto non sempre notificate.2

1 cfr. Newsletter del GME nr. 167 - feb.23 (Gestore Mercati Energetici)

2 Nei tre casi mostrati in grafico è anche evidente che la “tariffa usuraia” è applicata quando gli indici di prezzo sono ribassati: certamente è una circostanza di “usura originaria” (NON “usura sopravvenuta”). Inoltre, due degli utenti portati in esempio erano beneficiari di bonus energia previsti dal governo per le persone in disagio economico. Tali bonus sono versati all’utente a mezzo della bolletta del gas. Ne consegue che il fornitore NON poteva NON sapere della condizione di bisogno degli utenti. Le circostanze configurerebbero quanto meno un caso di “usura in concreto”.

Dimensione e Incidenza sulla popolazione degli utenti .

- Per gli utenti in disagio economico si realizza lo stato di indebitamento, come osservato per esempio dai Centri di Ascolto Caritas

- Per tutti gli altri una distrazione di risorse che potrebbero e dovrebbero essere utilizzate in azioni volte a favorire la transizione ecologica

- Per tutto il mercato una perdita di fiducia nelle compagnie energetiche che operano nel comparto del cosiddetto Mercato Libero.

3 Enel, comunicato stampa 21/3/2024, pag.6

Le circostanze che favoriscono la “speculazione”

Applicabilità dell’art. 644 C.P. (usura)

Analogie e differenze con Usura “pecuniaria”

Le soglie indicizzate di prezzo non sono lesive della Libertà del Mercato

Quali le Azioni e le Riforme necessarie ?

Come già accennato l’art. 644 manca di una norma attuativa che al pari della L. 108/1996 determini la soglia usuraria per l’energia e quindi concretizzi la definizione di "usura energetica" analogamente all'usura pecuniaria. E’ questo l’obiettivo da prefissarsi ? Quale la strada per raggiungerlo, quali altri vincoli da rimuovere e quali i possibili compagni di viaggio ?

In alternativa, esistono o sono realizzabili altri strumenti di deterrenza certa verso i comportamenti speculativi attuati a danno degli utenti di energia ?

Riferimenti giuridici e note

-

(i) Chiunque, fuori dei casi previsti dall'articolo 643, si fa dare o promettere, sotto qualsiasi forma, per sé o per altri, in corrispettivo di una prestazione di denaro o di altra utilità (1), interessi o altri vantaggi usurari, è punito con la reclusione da due a dieci anni e con la multa da euro 5.000 a euro 30.000 (2).

- se il colpevole ha agito nell'esercizio di una attività professionale, bancaria o di intermediazione finanziaria mobiliare (7);

- se il colpevole ha richiesto in garanzia partecipazioni o quote societarie o aziendali o proprietà immobiliari;

- se il reato è commesso in danno di chi si trova in stato di bisogno(8);

- se il reato è commesso in danno di chi svolge attività imprenditoriale, professionale o artigianale(9);

- se il reato è commesso da persona sottoposta con provvedimento definitivo alla misura di prevenzione della sorveglianza speciale durante il periodo previsto di applicazione e fino a tre anni dal momento in cui è cessata l'esecuzione(10).

(ii) Alla stessa pena soggiace chi, fuori del caso di concorso nel delitto previsto dal primo comma, procura a taluno una somma di denaro o altra utilità facendo dare o promettere, a sé o ad altri, per la mediazione, un compenso usurario (3).

(iii) La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari (4).

Sono altresì usurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazioni similari risultano comunque sproporzionati rispetto alla prestazione di denaro o di altra utilità, ovvero all'opera di mediazione, quando chi li ha dati o promessi si trova in condizioni di difficoltà economica o finanziaria (5).

(iv) Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni, remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse, collegate alla erogazione del credito(6). Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo alla metà:

-

(1) Le condotte perseguite si realizzano nell'ambito di un contratto a prestazioni corrispettive (specialmente di mutuo), in cui la prestazione dell'agente può consistere, oltre che in danaro, in qualsiasi altra utilità, in una cosa mobile o immobile, nonché in una prestazione di energie umane, potendo quindi essere perseguita anche la c.d. usura reale concernente cioè prestazioni di servizi o attività professionali (come nel caso del medico che per il suo intervento chieda un compenso eccessivo).

(2) Le parole "da uno a sei anni e con la multa da euro 3.098 a euro 15.493" sono state così sostituite dalle attuali "da due a dieci anni e con la multa da euro 5.000 a euro 30.000" dall'art. 2, comma 1, della L. 5 dicembre 2005, n. 251.

(3) Tale comma persegue la c.d. mediazione usuraria ovvero la percezione da parte del mediatore di un compenso usurario per la propria attività, tuttavia se questi ha contribuito alla stipula di un contratto di per sé usurario allora viene ad integrarsi il comma primo di tale norma, in regime di concorso di persone nel reato.

(4) Il requisito dell'usurarietà è rimesso ad un limite legale oltre al quale gli interessi sono definibili sempre usurari. Tale c.d. tasso di interesse è fissato dall'art. 2 della legge 7 marzo 1996, n.108 il quale affida al Ministero del Tesoro il compito di rilevare trimestralmente il tasso effettivo globale medio degli interessi praticati dalle banche e dagli intermediari finanziari autorizzati.

(5) Si tratta della c.d. usurarietà in concreto che viene valutata dal giudice a prescindere dal tasso legale, qualora ricorrano due presupposti rinvenibili nella situazione di difficoltà economica o finanziaria del soggetto passivo e nella sproporzione degli interessi pattuiti rispetto alle concrete modalità del fatto.

(6) Vige il principio della onnicomprensività dell'interesse, i quale mira ad evitare l'aggiramento della norma attraverso l'imputazione di somme, invece che a capitale ed interessi, a spese varie.

(7) L'aggravante richiede che l'usura sia stata commessa nell'esercizio professionale di una delle attività indicate, di conseguenza non si viene a configurare qualora il soggetto abbia agito a titolo privato e non nell'esercizio delle sue funzioni.

(7) L'aggravante mira a reprimere il fenomeno diffuso dell'acquisizione da parte degli «strozzini», spesso legati ad organizzazioni criminali, delle aziende o dei beni immobili delle persone a cui erogano il credito usurario e che verosimilmente non riusciranno ad onorare il debito.

(8) Lo stato di bisogno, nella formulazione originaria uno degli elementi costitutivi del reato, ora è una circostanza aggravante, ad integrare la quale appare sufficiente la mera esistenza dello stesso e non dunque l'approfittamento da parte del reo.

(9) Secondo la dottrina può quindi considerarsi persona offesa del reato anche una persona giuridica.

(10) L'aggravamento sanzionatorio è legato alla maggiore pericolosità palesata dal soggetto sottoposto alla misura di prevenzione.

(11) Eccezionalmente la confisca delle cose collegate al reato di usura è sempre obbligatoria, anche in caso di patteggiamento (v. c.p.p. 444).

Tradizionalmente l'usura era considerata quale delitto lesivo del solo patrimonio del singolo, tuttavia, la dottrina più recente è orientata a considerare anche la lesione al bene dell'economia pubblica, nonché della libertà di autodeterminazione contrattuale.

Spiegazione dell'art. 644 Codice Penale4

L'articolo in oggetto rappresenta un'ipotesi di reato contratto, in considerazione del fatto che si ritiene illegittima a monte la pattuizione usuraria. Per tale ragione si reputa che oggetto della condotta materiale della fattispecie sia la conclusione stessa del contratto. Il bene giuridico tutelato è estremamente variegato e va individuato sia nella integrità patrimoniale della parte offesa, sia nella libertà morale e nell'autonomia contrattuale della medesima. D’altro canto l’usura tende anche a tutelare la correttezza del mercato del credito. Autore del reato può essere chiunque, così come il soggetto passivo. Qualora quest'ultimo sia un imprenditore, un artigiano o un professionista si applica una circostanza aggravante.

Tradizionalmente si distingue tra:

- usura pecuniaria (o presunta) che si ha laddove oggetto dello scambio sia il denaro. In questo caso si parla anche di usura presunta in considerazione del fatto che il tasso usurario è presunto dalla legge, come stabilito dal terzo comma dell’articolo 644 c.p.;

- usura reale che si ha laddove oggetto della pattuizione illecita sia l’“altra utilità” e gli altri “vantaggi usurari” cui si fa riferimento nel primo comma. In questo caso il limite dell’usurarietà è assoggettato a una valutazione discrezionale del giudice;

- usura in concreto che si ha nel caso in cui lo scambio di denaro trovi la sua contropartita in interessi che, pur non essendo usurari ex lege, siano effettivamente sproporzionati anche in considerazione della difficoltà economica e finanziaria in cui si trova il promittente al momento della pattuizione;

- mediazione usuraria, qualora il soggetto agente pretenda, per l'opera di mediazione, vantaggi usurari ovvero sproporzionati (se ottenuti nei confronti di chi versi in stato di difficoltà economica o finanziaria).

Per quanto concerne l'elemento soggettivo, è richiesto il dolo generico, ovvero la coscienza e volontà di richiedere interessi o controprestazioni di natura usuraria.

SENTENZE 4

Cass. pen. n. 38551/2019

Ai fini dell'integrazione del delitto di usura, è sufficiente l'oggettiva usurarietà delle condizioni economiche stabilite dalle parti, risultando irrilevante sia che l'agente abbia posto in essere una condotta induttiva per farsi dare o promettere interessi o altri vantaggi usurari, sia che la persona offesa abbia preso l'iniziativa per avviare la negoziazione usuraria.

Riferimenti accademici :

- IL DELITTO DI USURA COME PARADIGMA DEL REATO A CONDOTTA FRAZIONATA, Luca Alessandro REPOSSI Anno Accademico 2017-2018, UNIVERSITÀ DEGLI STUDI DI MILANO

- L’usura nel diritto vigente e nella sua dimensione storica, Michele Pedone, Anno Accademico 2012/13, Università di Pisa

4 tratto da www.brocardi.it